不動産投資向けの融資は、2~3年前はフルローン・オーバーローンが出ていましたが、最近は頭金1~3割は必要となっているようです(特にアパート向け)。

個人的には現状はキャッシュがあまりないこともあり、しばらくは新規物件には手を出さず、キャッシュを貯める必要があると感じています。

ただ、何もしないのももったいないので、今後融資が開く時期に向けて何か準備をしたい・・・ということで、地元の信用金庫の口座を作り、実績を積んでみるというのをやってみることにしました。

なぜ信用金庫?

信用金庫は、銀行とは異なり、地域の発展を目的とした非営利組織です。

全国信用金庫協会のページに詳しく解説されています。

金融サービスは同じでも、経営理念の違いで組織のあり方がそれぞれ異なります。

銀行は、株式会社であり、株主の利益が優先されます。また、大企業を含む全国の企業等との取引が可能です。信用金庫は、地域の方々が利用者・会員となって互いに地域の繁栄を図る相互扶助を目的とした協同組織の金融機関で、主な取引先は中小企業や個人です。利益第一主義ではなく、会員すなわち地域社会の利益が優先されます。さらに、営業地域は一定の地域に限定されており、お預かりした資金はその地域の発展に生かされている点も銀行と大きく異なります。

全国信用金庫協会 - 信用金庫と銀行・信用組合との違い

通常、見ず知らずの人間が「アパート買うので融資してほしい」と言っても、かなり属性が良いとか実績があるような状況でもない限り、銀行から融資してもらうことは難しいです(メガバンクは当然として、地方銀行でも)。

一方で、「融資地域社会の利益が優先される」信用金庫であれば、信用金庫の口座へ売り上げが入金されたり、経費が支出されていく中で残高が積みあがっていけば、それに伴ってある程度の実績ができると考えられます。

口座を作っているということは、基本的にその人はその地元の人であり、地元で頑張って業績を上げていると信金さんにアピールできます。

また、事業資金ではなく、毎月給料を少しずつ積み立てていくだけでも、「この人はキチンと貯金ができる」とプラスに見てもらえる可能性もあると思います。

つまり今後、地元で欲しい物件が出てきたときに、全くの一言さん状態で融資を依頼する場合に比べて、より通りやすい状態になることが期待できる、ということです。

・・・と偉そうに書いているものの、管理人個人としてはまだ地元の信金口座を作っただけでまだほとんど何もしていませんでした。なぜかというと・・・

めちゃくちゃ使いにくい

これにつきます。

どの辺が使いにくいかというと・・・

口座開設に店舗に出向く必要がある

これはまぁ、地元に根差すという性格上、ある程度仕方ないとは言えます。

ネットバンクに慣れているとこれも面倒ではあるのですが。

手続きが紙・郵送

ATM や店舗に行かないと預金の確認や振り込みができない、というのでは今の世の中さすがにやってられません。

というわけでインターネットバンキングを利用したいのですが、利用登録に紙が要ります。

しかも登録用紙を自分で印刷し、押印した上で自分で用意した封筒に自分で切手を貼って出すという・・・いや昭和かよ!とツッコミたくなるやりとりです。

本人確認書類のコピーを送るというのであればまだしも、封筒・切手を自前で用意して送る必要があるとは思いませんでした(このためだけに切手を買いに行きました)。

こういうのを見ると、日本の生産性が低いというのもうなずけますね。

引き落とし口座として使えないことがある

先日、融資先の1つであるトラストさん(三井住友トラスト ローン&ファイナンス)に電話で確認したところ、信金の口座は引き落とし口座には使えない、とのことでした。

確認したわけではありませんが、ノンバンク系では他も厳しいかもしれません。

また、管理会社さんによっては入金用口座としても使えない可能性も考慮しておいた方が良さそうです。

手数料が割高

引き落とし口座として使えないとすると、引き落とし用の口座は別の銀行に作っておいてそちらへ振り込みする必要がありますが、これに手数料がかかります。

ネットバンクでは、いろいろ条件があったりするものの、振込手数料を無料にする方法もありますが、信金では抜け道はありません。

1回あたり880円とかありえない金額がかかってしまうので、本当に1回だけならともかく、毎月の振り込みにはとても使えません。

手数料負担ゼロで実績をつくる仕組みを自動化する

信金口座を使うためには何をやるにもお金か手間のどちらか、もしくは両方がかかってしまうため、口座は作ったものの本業の忙しさにかまけて放置していました。

が、今回は本腰を入れて対応を考えます。

満たすべき要件は以下の3つ。

- 手数料負担をゼロにする

- 信用金庫の口座残高が毎月積みあがっていくようにする

- 手動で振込などの作業を必要としない

一方で制約は以下の3つ。

- 信金口座は引き落とし用としては使用できない

- 信金口座から他口座へは振り込みはしない(手数料負担が避けられないため)

- 個人用口座は使用(経由)しない

1については既に述べた通り、今回最も使いたいトラストさんの引き落とし口座として、信金口座は使えないためです。

2については、管理会社さんからの入金を信金口座にしてしまうと、そこから直接返済(引き落とし)ができないため、引き落とし用口座へ振り込みする際にどうしても振込手数料が発生してしまいます。

つまり、信金口座とは別に1つ以上の口座を用意する必要があります。

3は、今回の信金の話とは関係なく、個人用口座と事業用口座を混ぜてしまうと管理が大変になってしまうため、事実上混ぜて使うのは不可能です。事業用の専用口座を用意する必要があります。

上記を考慮すると、以下の3つを満たす口座を用意できれば良さそうです。

- 管理会社からの入金が可能

- 信金口座に対して手数料無料で振り込みができる

- 定額自動振り込み設定ができる

- その口座を既に個人口座として使用していない

信金と組み合わせて使うのに便利な金融機関は・・・?

ソニー銀行

ソニー銀行は、何もしなくても毎月1回は振込手数料無料となります。

が、定額自動振り込み機能がありません。

代わりに定額自動入金(おまかせ入金サービス)があります。手数料も無料です。

機能的には定額自動振り込み機能と同じ役割を果たすのですが・・・いかんせん信金に対応していません。(信金側が対応していない、と言った方が正しいと思われます)

このあたりも信金が使いにくい理由の1つです。

住信 SBI ネット銀行

住信 SBI ネット銀行は定額自動入金・定額自動振り込み両対応です。

もちろん定額自動入金に関しては手数料も無料です。

振込手数料は、ランク1でも毎月1回は無料です。

月末の口座残高が30万円以上あればランク2となり、毎月3回まで無料となるので、多くの人にとってかなり現実的で、非常に使いやすいと言えるのではないでしょうか。

が、その使いやすさゆえに既に個人口座として使ってしまっているというのが最大のネックです。

事業用口座として別口座を開設できれば良いのですが、個人事業主としての別口座は作れないようです(法人口座は作れます)。

楽天銀行

最後に楽天銀行です。

毎月25日時点の口座残高が10万円以上あると月1回、50万円以上あると月2回、それぞれ振込手数料が無料となります。月1回はすぐに達成できそうです。

給与受け取り口座に指定して実際に給与が振り込まれることで、翌月3回まで振込手数料無料となりますが、今回は個人用口座と混ぜるわけにはいかないため、給与受け取り口座に指定することはできません。

定額自動入金機能は無いようですが、定額自動振り込み(毎月おまかせ振込予約)は利用できます。

そして、楽天銀行の他にはない大きな特徴。

それは、個人口座とは別に個人ビジネス口座が作れること、です。

法人を作っていなくても、個人事業主でも別口座として作れるのが大きい。

その他セブン銀行なども検討したのですが、振込手数料を無料にする方法もなさそうなことから、今回は楽天銀行を選択することにしました。

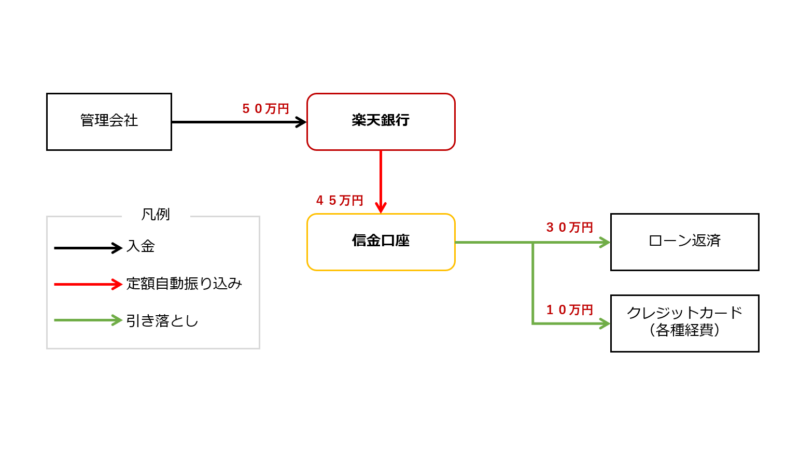

楽天銀行×信金口座で入金・支払いを自動化する

金額は暫定ですが、こんな感じで組んでみることを検討します。

この形で組んでおき、楽天銀行に常時10万円以上の残高を残すようにしておけば、手数料無料で、毎月の入金・支払いが完全自動で行えます。

また信金での入金・支払い実績がつき、毎月5万ではありますが確実に残高(実績)が積みあがっていきます。

経費支払い用のクレジットカードは、先日取得した三井住友ビジネスカード for Owners のゴールドです。

個人事業者向けではあるものの、れっきとしたビジネス用のカードを取得して使用している、ということで、ここでも信金の信頼を得られる部分もあるかもしれません(まぁ、そもそも信金口座を引き落とし用に指定できるかは確認が必要ではあるけれど・・・)。

というわけで、まずは楽天銀行の申し込みをしてみます。

コメント